盡管現(xiàn)在躺贏數(shù)錢,但是不上不下,不新不舊的8吋線,若無(wú)“近憂”,必有“遠(yuǎn)慮”。12吋因?yàn)槭窍冗M(jìn)工藝,備受政府青睞,當(dāng)?shù)刂髡I(lǐng)導(dǎo)親自對(duì)接,大有前途;6吋因?yàn)樽詭А钡谌被衔锏墓饷ⅲ袌?chǎng)熱捧,各方趨之若鶩,大有“錢”途。但上有12吋降維打擊,下有6吋虎視眈眈,因?yàn)樵O(shè)備等原因難以擴(kuò)產(chǎn)的8吋又路在何方?

在今天的產(chǎn)能紅利下,8吋行情如烈火烹油,現(xiàn)在發(fā)出路在何方的預(yù)警,頗有些不合時(shí)宜。但長(zhǎng)期來(lái)看,在市場(chǎng)、技術(shù)與設(shè)備等因素的驅(qū)動(dòng)下,主打8吋的制造企業(yè)要想成長(zhǎng)壯大,遲早要面臨何去何從的問(wèn)題。

首先來(lái)看8吋線轉(zhuǎn)做化合物半導(dǎo)體。由于材料與技術(shù)的原因,現(xiàn)在化合物半導(dǎo)體還是6吋的天下。 盡管新能源、無(wú)線充電、激光雷達(dá)等領(lǐng)域?qū)β势骷男枨蟛粩嘤楷F(xiàn),有些化合物半導(dǎo)體新貴跨入了8吋時(shí)代,雖然風(fēng)頭很勁,但良率很低,概念遠(yuǎn)超實(shí)質(zhì)。

不過(guò)新興領(lǐng)域從來(lái)都是中國(guó)半導(dǎo)體企業(yè)追趕國(guó)際企業(yè)的最佳賽道,目前國(guó)內(nèi)已經(jīng)上馬100多個(gè)“第三代”化合物項(xiàng)目。但”第三代”化合物半導(dǎo)體的市場(chǎng)容量并不大,以目前最當(dāng)紅的GaN電源市場(chǎng)為例,Yole預(yù)計(jì)到2026年該細(xì)分市場(chǎng)份額僅僅超過(guò)10億美元。以此類推,顯然”第三代”化合物市場(chǎng)容量有限。

由于技術(shù)、市場(chǎng),尤其行業(yè)的劇烈競(jìng)爭(zhēng)等原因,8吋轉(zhuǎn)做化合物半導(dǎo)體的難度很大。但國(guó)內(nèi)6吋線眾多,6吋反過(guò)來(lái)對(duì)8吋虎視眈眈;同樣的邏輯,12吋對(duì)8吋產(chǎn)品也覬覦已久。這種情況正在發(fā)生著,而且再過(guò)幾年,產(chǎn)能稍稍緩解,會(huì)有更多的12吋降維度打擊,搶占8吋市場(chǎng)。

與此同時(shí),雖然8吋在模擬芯片、大尺寸面板驅(qū)動(dòng)IC、電源管理IC、分離式元件等領(lǐng)域依然還有廣大市場(chǎng),但是由于12吋晶圓逐漸成為主流,尤其是缺乏8吋設(shè)備,導(dǎo)致8吋多年來(lái)一直難以擴(kuò)產(chǎn),靠產(chǎn)能橫向增長(zhǎng)已非現(xiàn)實(shí)。盡管目前一片紅火,但未來(lái)前景逼仄。

前有12吋,后有6吋,讓8吋做出明智選擇確實(shí)很難。本來(lái)按行業(yè)規(guī)律,8吋未來(lái)的出路或許更要在于專心服務(wù)特定客戶或者轉(zhuǎn)型IDM。

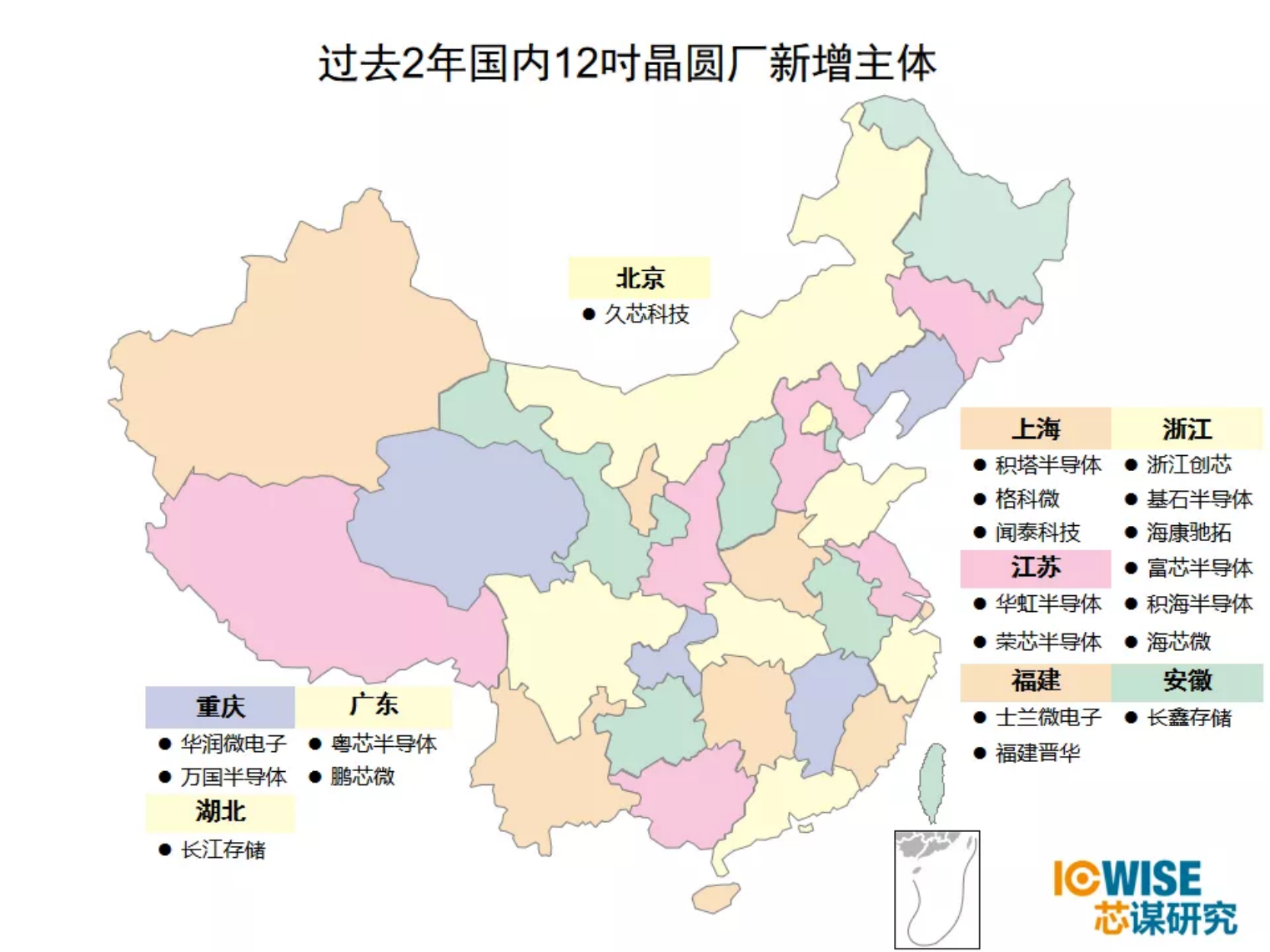

但在中國(guó)特殊的行情之下,在不差錢,去科創(chuàng)板上市的美好前景下,國(guó)內(nèi)8吋廠想的還是進(jìn)入12吋。隨著時(shí)間和技術(shù)節(jié)點(diǎn)的推移,8吋轉(zhuǎn)12吋是制造企業(yè)很自然的選擇。過(guò)去2年,比如士蘭微、比如華潤(rùn)微,甚至最近的積塔。

為了擠進(jìn)已經(jīng)很擁堵的、并且需要“指導(dǎo)”的12吋,行業(yè)里出現(xiàn)了IDM、CIDM、XDM等各種旗號(hào),其實(shí)他們做的事情都是同樣的——建新的12吋線。花樣翻新的概念萬(wàn)變不離其宗,還是為了12吋代工,這種概念包裝只是為了獲得政府支持,應(yīng)付監(jiān)管,通過(guò)“指導(dǎo)”。

8吋廠進(jìn)入12吋后,可以提升中國(guó)半導(dǎo)體的制造能力嗎,中國(guó)半導(dǎo)體產(chǎn)能可以有效增加嗎?短期內(nèi)并不能,甚至反而會(huì)讓12吋行業(yè)變得更糟。

正如我們?cè)?a href="#wechat_redirect">《新廠越多、芯片越缺的真相》中所分析的那樣,目前12吋人才已經(jīng)嚴(yán)重不足,如果新的12吋再進(jìn)入,必然導(dǎo)致稀缺的人才再一次分流。老主體墻角被挖空,整建制的團(tuán)隊(duì)四分五裂,行業(yè)效率大幅降低。新主體靠砸錢也搭不起有效運(yùn)作的架構(gòu),最終新老主體都無(wú)法有效運(yùn)轉(zhuǎn),也就造成了“主體越多、產(chǎn)能越缺”的悖論。 “聚是一朵花,散似滿地渣”,成建制的團(tuán)隊(duì)打散重組,必然導(dǎo)致新老實(shí)體雙輸。

在我們大魚變小魚,小魚變蝦米的不懈努力中,境外企業(yè)在持續(xù)的做大做強(qiáng)。

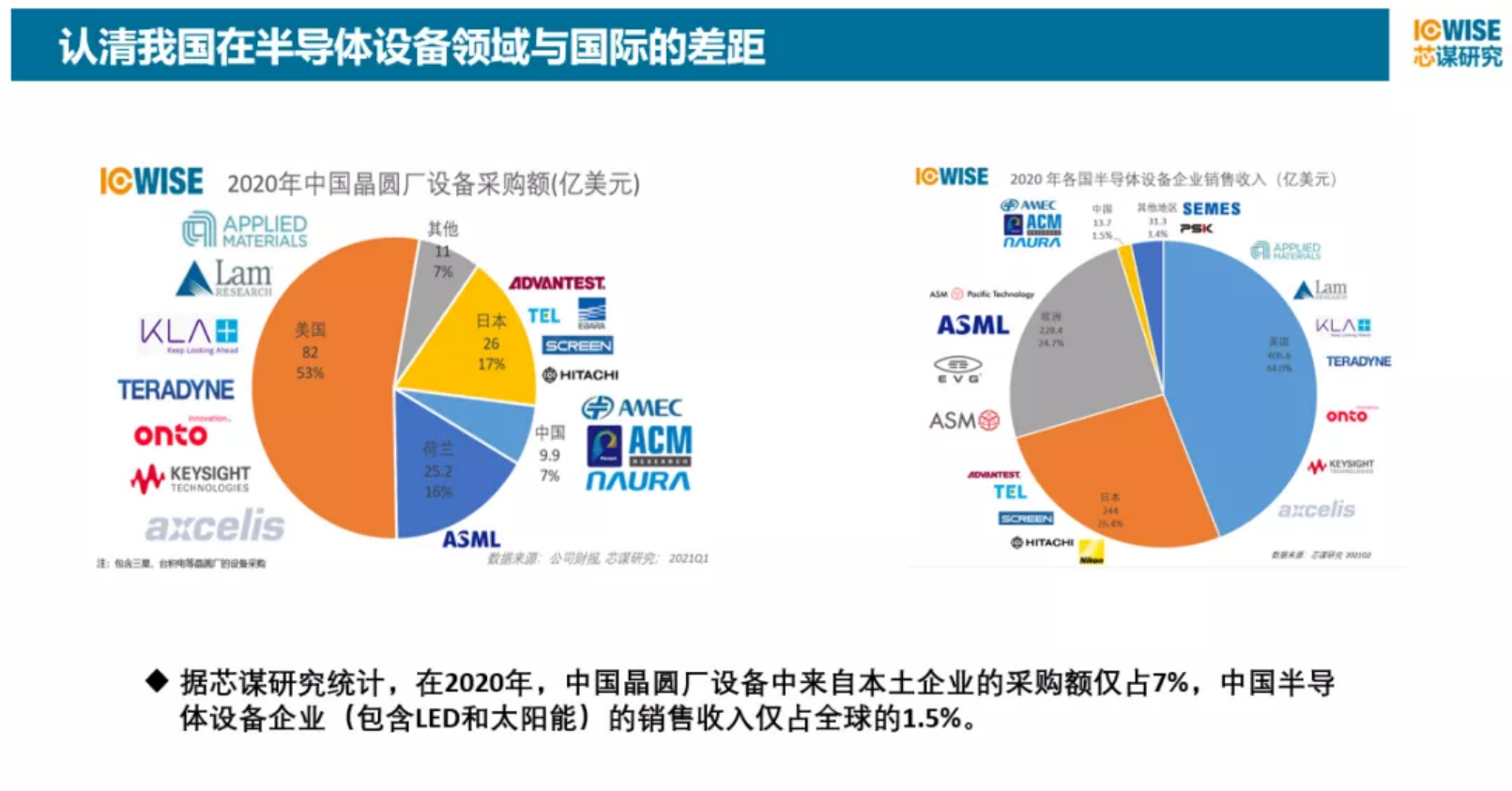

我們以ASML在全球市場(chǎng)分布為例(下圖),中國(guó)臺(tái)灣地區(qū)這么大的設(shè)備進(jìn)口量,12吋代工主體只有3家企業(yè)。現(xiàn)在大陸12吋已超20家主體,這么多主體,只買了這么少的設(shè)備,可見我們的產(chǎn)能是多么的分散。倘若8吋再變12吋,主體就更多了,這是主動(dòng)碎片化中國(guó)芯片制造,主動(dòng)弱化中國(guó)芯片制造的競(jìng)爭(zhēng)力。

本來(lái)中國(guó)芯片制造難度就是世界級(jí)的,國(guó)際企業(yè)對(duì)本土企業(yè)具有降維打擊的能力,因?yàn)閲?guó)際企業(yè)在中國(guó)享有本土企業(yè)能享受到的所有好處,市場(chǎng)、人才、政府支持都與本土企業(yè)別無(wú)二致。但是本土企業(yè)沒(méi)有國(guó)際企業(yè)的優(yōu)勢(shì)技術(shù)、高端人才,他們既要和自己高度類似的本土優(yōu)勢(shì)競(jìng)爭(zhēng),還要與國(guó)際企業(yè)的海外優(yōu)勢(shì)競(jìng)爭(zhēng)。現(xiàn)在還要把僅有的一點(diǎn)芯片制造能力拆分打散。

道理大家都明白,現(xiàn)狀人人清楚。目前12吋產(chǎn)能已經(jīng)足夠分散,12吋的人才和資源嚴(yán)重不足。但我們的8吋廠在轉(zhuǎn)型的焦慮和抱團(tuán)的亢奮之下,大家不可避免、難以自制地一窩蜂往12吋轉(zhuǎn)型,同時(shí)設(shè)計(jì)公司也要從Fabless變身IDM,但不論短期人才缺乏導(dǎo)致的新舊主體雙輸,還是未來(lái)產(chǎn)能過(guò)剩時(shí)的冬天,是否需要認(rèn)真思考?

目前市場(chǎng)大熱,行業(yè)亢奮,將相王侯寧有種乎,只要有本事誰(shuí)都可以做12吋。但產(chǎn)業(yè)真的應(yīng)該這樣嗎?作為產(chǎn)業(yè)培養(yǎng)了20年的分析師,職責(zé)所系,不得不說(shuō):如果8吋無(wú)序轉(zhuǎn)型12吋,意味著本已緊缺的人才又一次被分流,核心產(chǎn)能又一次被沖擊。在市場(chǎng)失效的時(shí)候,必須從另外的渠道來(lái)考慮出路,否則未來(lái)12吋會(huì)更加困難。一言蔽之,相關(guān)方應(yīng)該未雨綢繆,從根本上消除亂挖人才的肇因。

如果等到12吋遍地開花,國(guó)內(nèi)的產(chǎn)業(yè)更加分散,產(chǎn)業(yè)發(fā)展只會(huì)更加艱難。或許除了窗口指導(dǎo),還需要更多的措施和智慧。